株に興味はあるけど、損するかもしれなくて怖いなぁ

投資について勉強してから始めようと思ってそのままに・・・

僕も投資を始めるまではこんな状態でした。

でも実は、投資は若いうちに始めれば、圧倒的に有利なんですよ。

一般社団法人投資信託協会のアンケート調査では、投資信託の保有割合が2019年→2020年で

20代:14.9%→20.1%

30代:20.3%→23.7%

と若い年代で投資を始めている人が増加しているようです。

僕は投資を始める際、ネットや本、youtubeで勉強していました。

そこで「なるほど!」と腑に落ちた

- 投資はやっていたほうがいい

- 投資を始めるなら早いほうがいい

理由を3つに厳選してお伝えします!

少しでも多くの人が「私も投資を始めてみよう!」と思い、経済的、精神的に豊かになる第一歩を踏み出してくれると嬉しいです。

- 若いうちに始めると損しにくいといえる根拠

- 投資を始めたほうがいい理由

- 早く投資を始めたほうが有利な理由

長期で投資できて、損をする可能性が少ない

若いうちに始めると損しにくいといえる根拠

株と言えば真っ先にイメージをするのは沢山のモニターの前で株の値動きを見て頻繁に売り買いをしている姿ではないでしょうか。

そういったデイトレード(短期投資)は損を出してしまったときにリカバリーすることが大変です。

負けを取り返そうと売買を続けていくうちに、赤字がどんどん膨らんでいくこともよくあります。

一方で、長期投資は銘柄選択さえ間違えなければ、損をする可能性をかなり下げることができます。

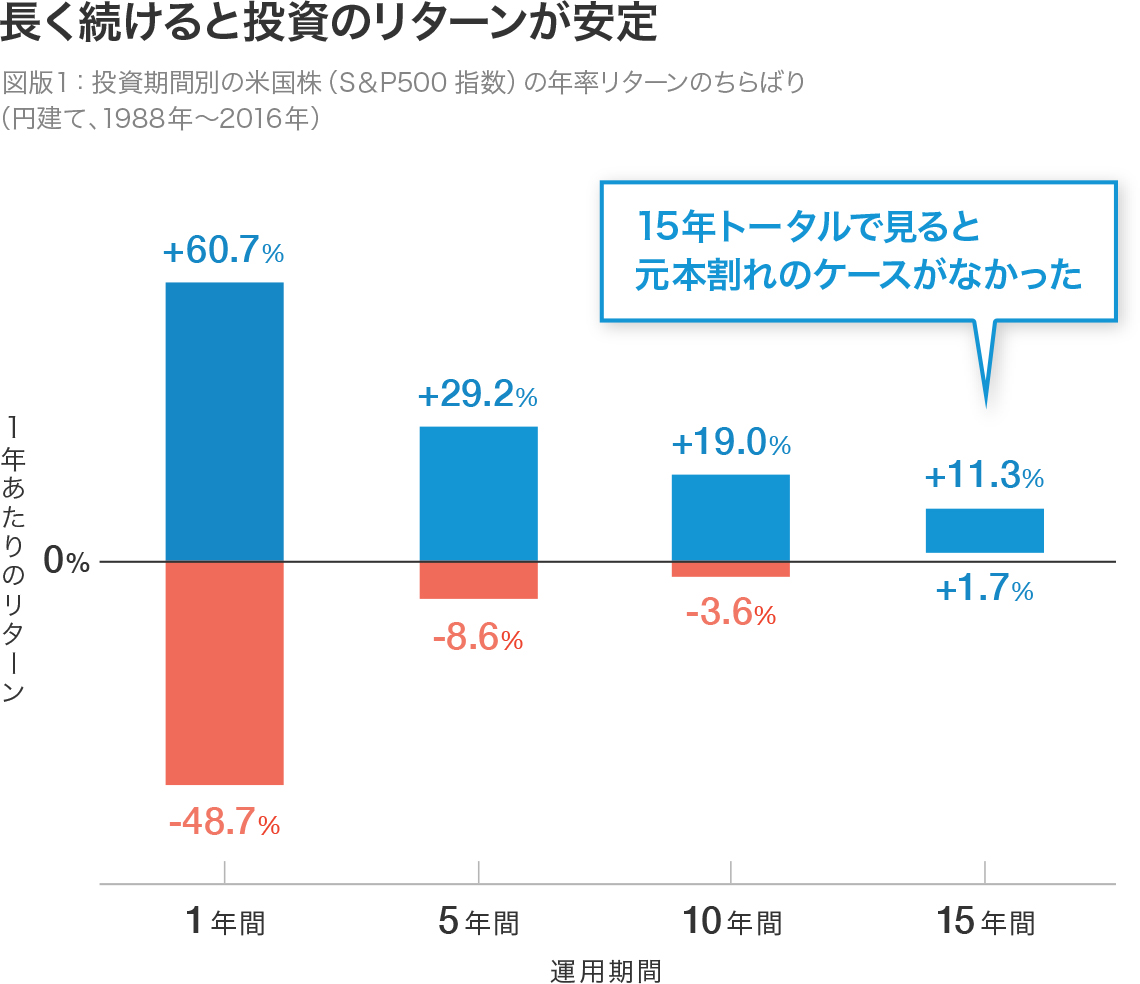

長期投資家の中で大人気のS&P500という指数に連動したファンド(※)の場合、投資期間が1年だと、良いときは+60.7%でしたが、悪いときは-48.7%になってしまっています。

(※)ざっくり説明すると、「アメリカの主要500社の株をまとめて買える商品」のことです。

しかし、投資期間を15年以上にすると悪くても年平均で+1.7%と、元本割れをしてきませんでした。

出典:WealthNavi 長期投資のメリットの基礎知識

今まで大丈夫だったからといって、今後も絶対に大丈夫という保証はありません。

ですが、過去30年間のうち、どの15年を切り取っても元本割れしていないというのは、安心材料になりますよね。

短期投資と違って手間がかからない

短期投資は売買のタイミングを逃さないように、頻繁に株価を確認する必要があります。

一方で長期投資は画面に張り付いていなくても、良い銘柄を選べば、毎月淡々と自動積立をすることで、資産形成ができます。

投資にあまり時間を割かなくていいので、仕事や遊びに人生の時間を使っていきましょう。

長期投資のデメリット

短期投資に比べて、当たった時の利益が小さいです。

先ほどのグラフでも、一番いい15年間を切り取っても年平均で+11.3%で、一番いい1年間の+60.7%に比べると見劣りしてしまいます。

しかし、僕は資産形成はギャンブルでするものではないと思うので、長期投資をおすすめしています。

老後の生活資金になり、今、安心して使えるお金が増える

月々1.3万円の積立で、老後2000万円問題が解決!?

「老後2000万円問題」という言葉を耳にしたことがあると思います。

2019年に金融庁が公表した報告書を多くのマスコミが取り上げて話題になったものです。

2000万円という数字はあくまで平均値なので、この金額がそのまま自分に当てはまるとは限りません。

しかし、今若い世代が老後を迎えるころには

- もらえる年金は今より減っていて

- もらえる退職金も今より減っていて

- 今より長生きになっているので、死ぬまでに必要なお金も増えている

と思いませんか?

例えば、65歳時点で2000万円を貯金で貯める場合と、投資で貯める場合で比較してみると、月々に必要な積立額は下の表のようになります。

| 貯金 | 投資 (年平均+5%) | |

| 35歳から (30年間) | 5.6万円/月 | 2.4万円/月 |

| 30歳から (35年間) | 4.8万円/月 | 1.8万円/月 |

| 25歳から (40年間) | 4.2万円/月 | 1.3万円/月 |

このように貯金と投資では月々の負担が大きく変わってきます。

また、早く始めたほうが月々の負担が小さくなっていますよね。

40年間ずっと毎月4.2万円貯めるのは大変ですが、毎月1.3万円であればできそうじゃないですか?

年平均5%のリターンは可能?

投資の年平均+5%というリターンは決して無理な数字ではありません。

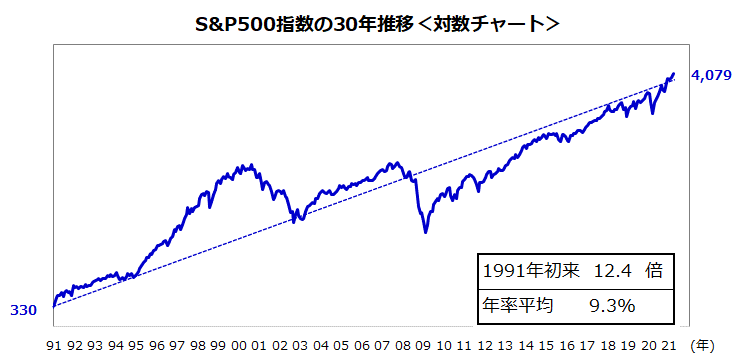

先ほど例に出したS&P500という指数だと、過去30年間の年平均+9.3%という成績となっています。

出典:Bloombergより楽天証券経済研究所作成 P.24(2021年6月12日)

過去が良かったからと言って、将来も同じように良いとは限らないので、余裕をもって+5%でシミュレーションをしてみました。

このように、投資をうまく活用することで、老後の備えの負担を小さくすることができます。

そうすれば、旅行や子育てに安心してお金を使うことができます。

時間が経つほど投資を始めにくくなっていく

ライフステージが上がると投資に使えるお金が減ってしまう

長期投資は損しにくいとお伝えしましたが、それは100%ではありません。

しかし損をしてしまったとしても、若いうちのほうがいいのです。

若いほうが損失をリカバリーする期間が取りやすく、また家族構成によっても投資に割ける余裕が変わってきます。

考えてみてください。

独身の人と、結婚して子供がいる人だと、どちらが投資にお金を割けるでしょうか?

当然、独身の人ですよね。

子供がまだ小さい人と、成長して学費がかかるタイミングだと、前者のほうが余裕がありますよね。

今が独身だったり、子供が小さいと、その先のイメージはなかなかしにくいものですが、その時になってからでは遅いのです。

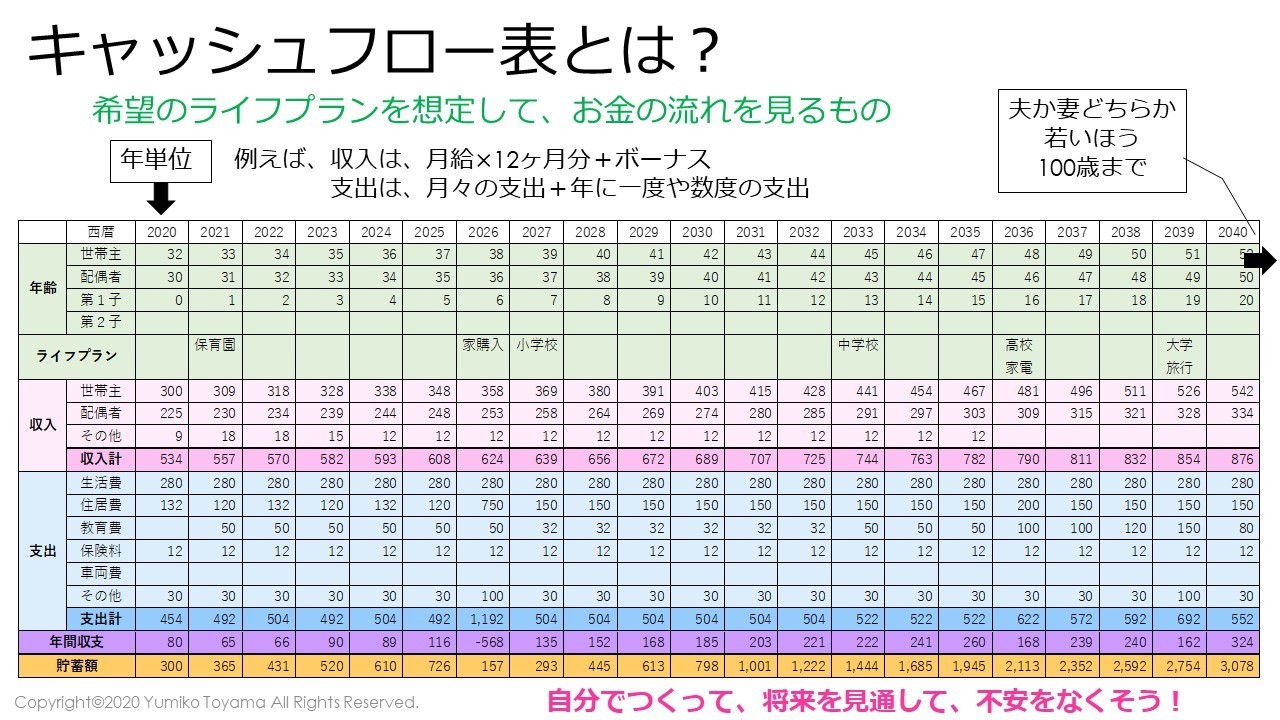

キャッシュフロー表とは?

僕たち夫婦にはまだ子供はいませんが、自分たちで下のようなキャッシュフロー表を作成して自分たちの将来のマネープランを確認しています。

出典:地方移住・フリーランスのLife&Moneyラボ 家計簿からキャッシュフロー表へ!

この表を作ると、いつ、どのくらいお金が必要になるのかが分かります。

子育てをする場合、子供が小さいうちは毎年黒字です。

けれどよほど収入の多い人でない限りは、高校・大学の学費がかかるタイミングで年間収支が赤字になり、貯金を取り崩す生活になります。

そんな状態で投資でまで赤字が出てしまうと家計だけでなく、精神的にもしんどくなってしまいます。

精神的にしんどくなってしまうと、冷静な判断ができなくなり間違った選択をしてしまう可能性も上がってしまいます。

投資を始めるなら、資金に余裕があり、万が一の際にもリカバリーできる若いうちから始めましょう。

そうすることで、精神的にもゆとりをもって、有利に投資ができるのです。

まとめ:早く投資を始めて、ゆとりのある生活を送ろう!

今回の記事では、「投資は早く始めるほど有利」ということをお伝えしました。

- 長期で投資できて、損をする可能性が少ない

- 老後の生活資金になり、今、安心して使えるお金が増える

- 時間が経つほど投資を始めにくくなっていく

長期投資をするならつみたてNISAを活用すれば、利益が出た際に払う税金が減らせて、より効率よく資産形成ができます。

おすすめの銘柄も今後紹介していくので、参考にしてください!

まずは証券口座を開設しよう

投資を始めるにはまず証券口座を開かなければいけません。

証券口座は申し込んでから開設完了するまで1ヶ月くらいかかることもあります。

僕は証券口座を開くのを後回しにしてしまい、開設手続き中に買おうと思っていた銘柄が凄く上がってしまい後悔したことがあります。

証券口座の開設は無料でできて、月額料金等もかかりません。

開設するだけなら絶対に損することはないので、早めに開設しておきましょう。

証券口座を開設するなら「楽天証券」か「SBI証券」がおすすめです。

どちらも手数料が安く、取り扱っている銘柄が多い証券口座です。

もちろん、僕がおすすめする銘柄も購入することが出来ます。

(ちなみに僕たち夫婦は楽天証券を開設しています。)

さあ、投資を始めて、ゆとりのある生活を送りましょう!

コメント