つみたてNISAではソニーやトヨタの株は購入できない!?

投資をするとなるとまず、どの会社の株を買おうかな?と考えると思います。

しかし、つみたてNISAでは、ソニーやトヨタのような個別の会社の株を買うことはできません。

では、何を買うことができるのか?

それは、「投資信託」や「ETF」という投資商品です。

今回はこれから投資を始める人のために「投資信託」や「つみたてNISA」について、分かりやすく解説していきます!

- 投資信託とは

- つみたてNISAの仕組み

- つみたてNISAがお得な理由

- つみたてNISAが初心者におすすめの理由

- つみたてNISAにおすすめの証券口座

- つみたてNISAのデメリット

投資信託とは

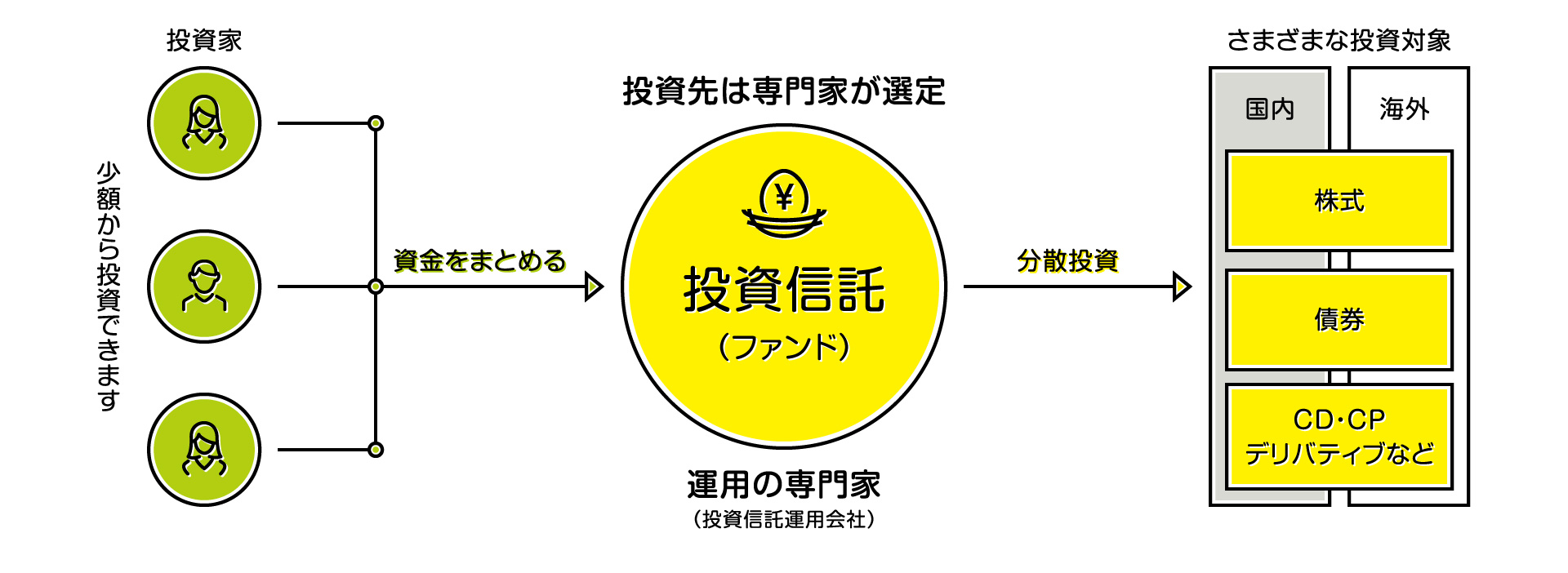

投資信託とは、たくさんの投資家からお金を集めて、資産運用の専門家が複数の銘柄に投資して、その運用益を投資家に還元する商品です。

出典:楽天証券 投資信託とは?

・運用をプロの運用会社に任せられる

忙しくて投資情報をこまめにチェックできなくても、プロが運用をしてくれます。

・少額から始められる

個別株だと、1株購入するのに最低数千円かかる場合もありますが、投資信託の場合、最低100円から投資できます。

・分散投資でリスクを軽減できる

1社の株しか持っていないと、その株が半値になると50%になってしまいます。

しかし、10社に分散投資していると、1社が50%下がっても、全体では5%のマイナスで済みます。

- 銘柄を選び間違えると、損をする場合もあります。つまり、元本が保証されているわけではありません。

- 運用してもらうのに手数料(信託報酬)がかかります。

ETFとは

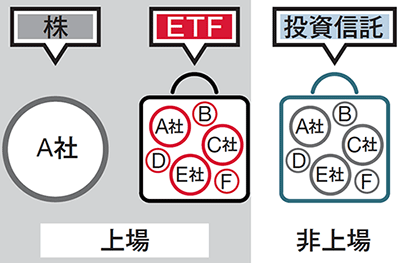

投資信託と似た投資商品に「ETF」というものがあります。

これは「Exchange Traded Fund」の略で、日本語に直すと「上場投資信託」のことです。

先ほどの投資信託との違いは、ETFは証券取引所に上場しているところです。

出典:NEXT FUNDS ETFの仕組み

投資信託は仲介会社を通さないと買えませんが、ETFは取引所で自由に売買ができます。

仲介会社を通していない分、手数料が少なくて済みます。

ただ、最近では投資信託のコストが下がってきています。

なので、投資信託にするか、ETFにするかでコストに大きな差はないので、そこまで気にしなくて大丈夫です。

・自動積立ができる証券会社が限られる

SBI証券など、一部の証券会社を除いて、自動で積立ができないので手間がかかります。

・分配金は受け取るしかない

投資信託であれば、税金がかからず自動で再投資することもできます。

分配金は受け取る際に税金(約20%)がかかるので、再投資する際に効率が悪くなります。

また手動で再投資する必要があるので、手間がかかります。

投資信託とETFのどちらがいい?

ETFは投資信託と比べて、手間がかかることが多いので、初心者の方にはあまりおすすめしません。

投資信託のほうが手軽に始められて良いと思います。

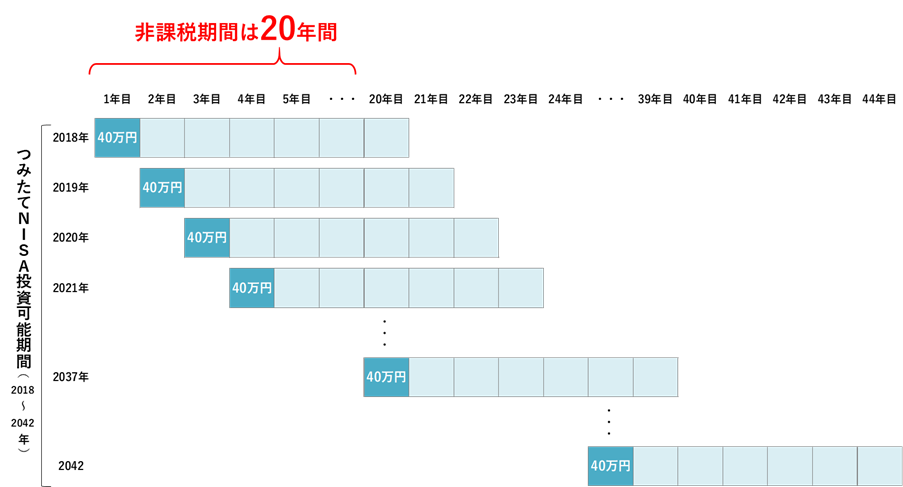

つみたてNISAとは

20年間、利益に対する税金がかからない

つみたてNISAとは、積立投資に活用できる少額投資非課税制度(NISA制度)です。

簡単にいうと、20年間、投資で利益が出た時にかかる税金が、非課税になる制度のことです。

実は投資で運用益が出たり、配当金を受け取るときには、20.135%の税金がかかります。

例えば、NISA制度を使わずに株で100万円の利益が出た場合、約20万円は税金で取られるため、手元に残るのは約80万円だけになってしまいます。

しかし、NISA制度を活用すれば、満額の100万円を受け取ることができます。

出典:金融庁 つみたてNISAの概要

利用できる人

口座を開設する年の1月1日時点で規定の年齢を超えている必要があります。

民法改正で成人年齢が18歳になるため、2023年1月1日以降は18歳以上の人が利用できます。

いくらまで投資できる?

その年の非課税枠未使用分を翌年以降に繰越すことはできません。

購入できるのは、金融庁が認めた商品のみ

つみたてNISAで購入できるのは、金融庁が長期の積み立てに適した商品と認めた投資信託だけです。

販売手数料が無料で信託報酬が一定水準以下(国内株のインデックス投資信託の場合、0.5%以下)というのが条件です。

つみたてNISAでは、金融庁が粗悪な商品をはじいてくれているので、銘柄選びで大失敗をする可能性は低いのは、安心できますよね。

- 20年間、投資で得た利益(売却益や配当金など)に税金がかからない

- 利用できるのは20歳以上(2023年からは18歳以上)

- 投資できるのは年間40万円まで

- 購入できるのは、金融庁が認めた商品のみ

つみたてNISAで老後2000万円問題が解決?

つみたてNISAを活用すれば、老後2000万円問題も解決するかもしれません。

つみたてNISAで上限の年間40万円(月33,333円)を年利5%で積み立てると、20年後には1,370万円になります。

これを夫婦で積み立てれば2,740万円となります。

1人でも、26年間積み立てれば、2,127万円と、つみたてNISAの20年を超えた分の税金を払っても約2,000万円になります。

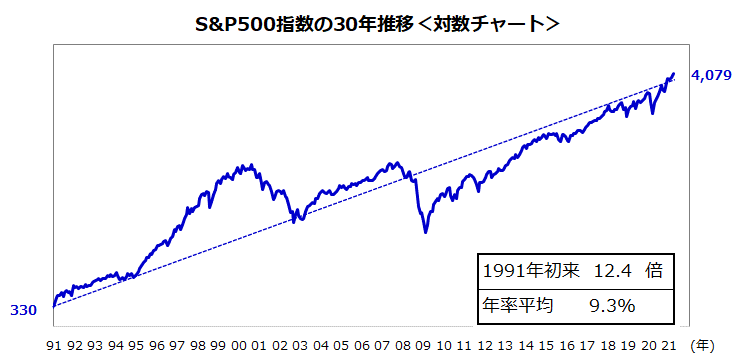

年平均5%のリターンは可能?

投資の年平均+5%というリターンは決して無理な数字ではありません。

つみたてNISAで多くの人が購入しているS&P500という指数に連動した商品があります。

こちらの商品の過去30年間の年平均リターンは+9.3%という成績となっています。

出典:Bloombergより楽天証券経済研究所作成 P.24(2021年6月12日)

過去が良かったからと言って、将来も同じように良いとは限らないので、余裕をもって+5%でシミュレーションをしてみました。

このように、つみたてNISAを活用することで、効率よく老後資金を貯めることができます。

その分、今を楽しむことにお金を使いやすくなりますよね!

つみたてNISAのデメリット

つみたてNISAのデメリットは以下の点です。

- 投資なので、銘柄選びを間違えると元本割れをする可能性がある。

- 利益が出ないと制度のメリットが活かせない

- すぐにお金が増えるとは限らない

・投資なので、銘柄選びを間違えると元本割れをする可能性がある。

つみたてNISAはお得な制度ではありますが、本質は投資なので、銘柄選びを間違えると元本割れする可能性があります。

銘柄選びは初心者が一番悩むところだと思うので、今後、おすすめの銘柄も紹介していきます。

・利益が出ないと制度のメリットが活かせない

つみたてNISAのメリットは、利益に対する税金(約20%)がかからなくなることです。

つまり、元本割れしてしまうと、制度のメリットを活かせなくなってしまいます。

こちらも先ほどのデメリットと同じで、銘柄選びである程度カバー出来るところだと思います。

・すぐにお金が増えるとは限らない

つみたてNISAはあくまでも「長期」で「積み立て」ることでお金が増やしやすくなる制度です。

なので、1年や2年で大きくお金が増えることはほとんどないです。

場合によっては、元本割れをする期間も出てくると思います。

しかし、その期間も愚直に「積み立て」をすることで、「長期」で見ればお金が増えていく仕組みです。

長い目で見て、育てていきましょう。

つみたてNISAにおすすめの証券口座

つみたてNISAを始めるなら、「楽天証券」か「SBI証券」がおすすめです。

どちらも手数料が安く、取り扱っている銘柄が多い証券口座です。

投資を始めるにはまず証券口座を開かなければいけません。

証券口座は申し込んでから開設完了するまで1ヶ月くらいかかることもあります。

僕は証券口座を開くのを後回しにしてしまい、開設手続き中に買おうと思っていた銘柄が凄く上がってしまい「早く解説しておけばよかった」と後悔したことがあります。

証券口座の開設は無料でできて、月額料金等もかかりません。

開設するだけなら絶対に損することはないので、早めに開設しておきましょう。

まとめ:つみたてNISAを活用して賢くお金を増やそう

- 20年間、投資で得た利益(売却益や配当金など)に税金がかからない

- 利用できるのは20歳以上(2023年からは18歳以上)

- 投資できるのは年間40万円まで

- 購入できるのは、金融庁が認めた商品のみ

つみたてNISAは国が用意してくれている、とてもお得な制度です。

また、金融庁が手数料が高い商品を除いてくれているので、初心者でも安心して銘柄選びが出来ます。

それでも購入可能な商品が多くて悩むと思いますので、今後僕たち夫婦のおすすめ銘柄も紹介していきます。

今若い世代が老後を迎えるころには

- もらえる年金は今より減っていて

- もらえる退職金も今より減っていて

- 今より長生きになっているので、死ぬまでに必要なお金も増えている

こんな状況になっている可能性が高いと思っています。

使える制度はしっかり活用して、賢くお金を増やしませんか?

さあ、投資を始めて、ゆとりのある生活を送りましょう!

コメント